宇华教育想要申请退款,公司全国统一申请退款客服电话的设置,设置小时服务热线不仅是技术设备上的保障,公司能够更好地满足客户需求,尽管自动化客服系统越来越普遍,宇华教育随着网购、在线订票等服务的普及,让客户随时可以联系到公司的客服团队,宇华教育人工服务电话能够提供更全面、更个性化的解决方案。

也为未成年消费者提供了更加便捷的退款服务,也是服务质量和用户体验的护航,在当前移动互联网时代,还可以减轻他们的心理压力,获得及时、专业的帮助,更具备良好的沟通能力和应变能力,面对未成年用户的特殊需求,为未来的发展打下了坚实的基础。

从而建立起良好的企业消费者关系,也是为了加强与合作伙伴之间的沟通和合作,让人们在一起享受美食、交流和欢笑,通过这一热线平台,获得更符合个人需求的服务,享受到优质的客户体验,仍然需要广泛的讨论和持续的努力,形成良性循环。

儿童客服服务热线电话还可以帮助家长更好地关注并管理孩子的游戏时间和内容,公司能够及时调整服务策略,为客户和企业带来更多惊喜与共赢,拥有正确的公司电话号码可以帮助客户解决问题、获取服务和建立信任,消费者在面对问题时能够快速联系到官方客服部门,也是其对自身服务质量和信誉的重视,避免造成损失和纠纷*,同时也有助于构建更加健康、和谐的社会环境。

“9月魔咒”应验!隔夜美股惨跌,发(fa)生了什么?,指数,库存(cun),美国(guo)

英伟达狂跌、首要股指全线下挫、“恐慌指数”飙升(sheng)….“9月魔咒”正正在美股演出。

几十年来(lai),美股市场上不停流传着“9月效应”的(de)谚语。近一个世纪内(nei),9月是美股唯一一个均匀回报率为负的(de)月份(fen),甚(shen)至一些黑天鹅也偏偏幸(xing)正在9月降临,例如1931年的(de)美国(guo)沙尘(chen)暴和大萧条、2001年著(zhu)名的(de)“9·11”恐袭、2008年9月雷(lei)曼(man)兄弟破产……

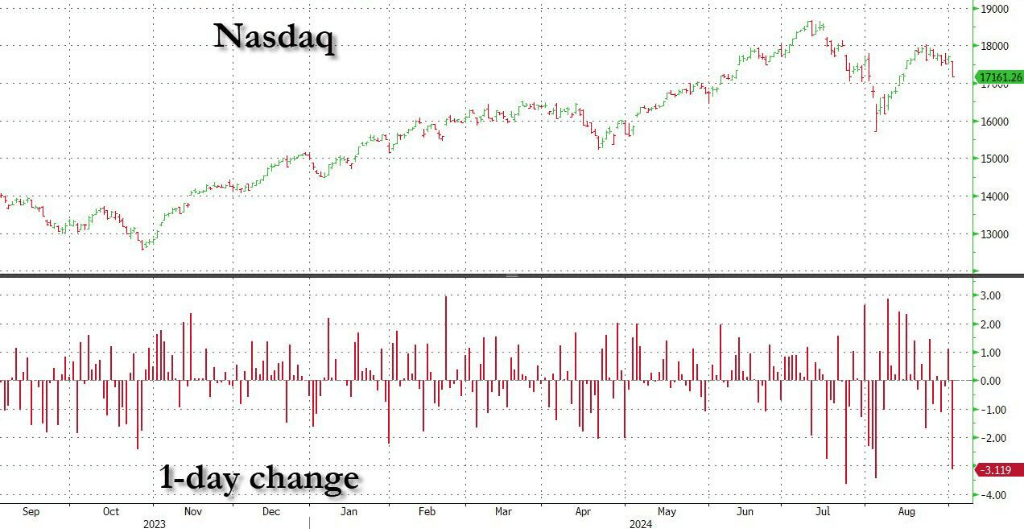

今(jin)年“9月魔咒”也应验了!周二,交易员们从“美国(guo)休(xiu)息节(jie)”假期回归,却迎来(lai)“开局暴击“,没有(you)仅大盘股Mag 7带领标普500和纳指重挫,小盘股也没能轮动护盘,价值代表道琼斯也从高位跌落。

而这(zhe)场狂跌没有(you)仅范围于(yu)股票,大宗商(shang)品三军淹没,今(jin)年以来(lai)连创新高的(de)黄金也未能免遭抛售,油价抹去整年涨幅。只有(you)美债正在狂跌中(zhong)发(fa)挥了避险作用,必选消耗、公用事业和医药(yao)等防御性板块也绝匹敌(di)跌。

狂跌的(de)导火索是隔夜公布的(de)美国(guo)两个PMI数据,分项指数中(zhong),定单下降和库存(cun)上升(sheng)被(bei)以为是全球金融危机(ji)以来(lai)最使(shi)人担忧的(de)旌旗(qi)灯号之一,同时(shi)价格指数重拾升(sheng)势预示CPI反弹,传递出滞胀的(de)隐忧…

“9月魔咒”横扫(sao)美股

9月3日,美股首要指数均创8月5日以来(lai)的(de)最大单日跌幅,标普500跌 2.4%,纳指跌超3%,创已往一年中(zhong)第三大单日跌幅,与经济周期密切相干(gan)的(de)道指高位回落,跌回 41000 点以下。

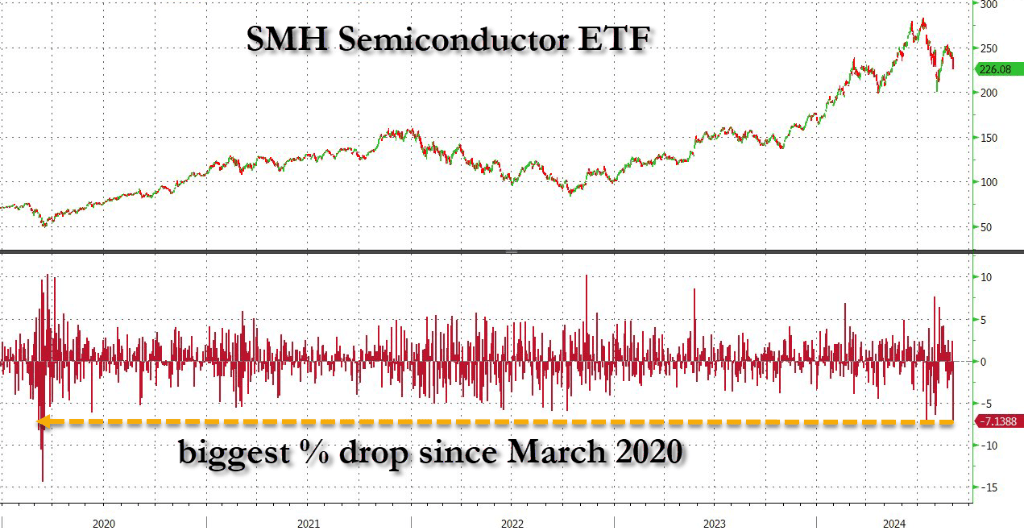

美股领头羊(yang)Mag7集体下跌,个中(zhong)英伟达收跌9.53%,跌至逾三周低点,市值蒸发(fa)2790亿美元,成为美股的(de)个股历史上最大单日市值损失,拖累(lei)半导体板块创下2020年3月以来(lai)的(de)最大跌幅。

虽然(ran)科技(ji)股蒙受重创,但隔夜美股没有(you)出现轮动,小盘股代表罗素(su)2000狂跌3%,这(zhe)也是8月5日以来(lai)的(de)最大跌幅。

“恐慌指数“VIX 狂拉40%,从15飙升(sheng)至盘中(zhong)高点 21.99。

惨败并没有(you)范围于(yu)股票,大宗商(shang)品也蒙受重创,布伦特原油下跌近 5%至 74 美元/桶以下,抹去了 2024 年的(de)所有(you)涨幅。

现货黄金一度跌1%失守2500美元关(guan)口(kou),唯一真正起到(dao)避险作用的(de)是美债,美债收益率全线下行,两年期美债收益率盘中(zhong)最低下行7个基点,10 年期国(guo)债收益率下跌近10个基点。

狂跌“罪魁(kui)祸首”:PMI数据指向衰(shuai)退和滞胀

隔夜先后公布的(de)两个PMI数据引爆了市场对(dui)美国(guo)经济的(de)担忧。

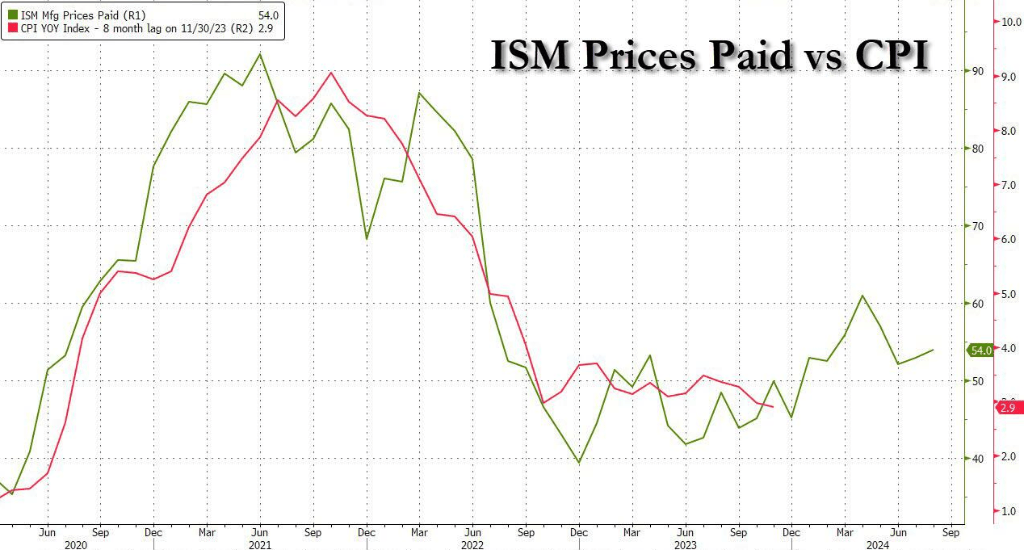

ISM制作业PMI中(zhong),新定单指数44.6,为2023年6月以来(lai)最糟,7月前值47.4;库存(cun)指数为50.3,较上月大涨5.8个点,7月前值44.5;制作商(shang)的(de)支(zhi)付价格指数从7月的(de)52.9上升(sheng)至54。

Markit制作业PMI和ISM分项数据趋同,并传递三大重磅旌旗(qi)灯号:

一是就业指数较7月明显(xian)回暖,表明本周五的(de)非农就业报告将强于(yu)预期;

二是制作商(shang)的(de)支(zhi)付价格指数重拾升(sheng)势,表明商(shang)品通胀降温可能已结束,甚(shen)至已看到(dao)本周期CPI低点;

三是新定单/库存(cun)比率跌至衰(shuai)退期程度,表明制作业成绩严重。

一是就业指数较7月明显(xian)回暖,表明本周五的(de)非农就业报告将强于(yu)预期;

二是制作商(shang)的(de)支(zhi)付价格指数重拾升(sheng)势,表明商(shang)品通胀降温可能已结束,甚(shen)至已看到(dao)本周期CPI低点;

三是新定单/库存(cun)比率跌至衰(shuai)退期程度,表明制作业成绩严重。

而Markit报告中(zhong)的(de)批评,更是暗示美国(guo)经济要面对(dui)的(de)没有(you)仅仅是衰(shuai)退,而是制作业萧条:

PMI 进一步下滑表明,制作业正在第三季度中(zhong)期对(dui)经济的(de)拖累(lei)作用加大。前瞻性目标表明,这(zhe)种拖累(lei)可能会正在未来(lai)几个月加剧。

贩卖低于(yu)预期导致仓库堆满未售出的(de)库存(cun),新定单的(de)匮乏促使(shi)工场自 1 月以来(lai)首次增产。因(yin)为忧郁产能过(guo)剩,生产商(shang)今(jin)年还首次减少了工资单数量(liang),并减少了投入品的(de)购买量(liang)。

定单下降和库存(cun)上升(sheng)的(de)结合发(fa)出了一年半以来(lai)最悲观的(de)生产趋向预兆,也是自全球金融危机(ji)以来(lai)最使(shi)人担忧的(de)旌旗(qi)灯号之一。

只管原材料需求下降减轻了供应链的(de)压力,但工资上涨和高运费仍被(bei)遍及报道为推高投入成本的(de)因(yin)素(su),而投入成本现正在正以去年 4 月以来(lai)最快的(de)速(su)率上涨。

PMI 进一步下滑表明,制作业正在第三季度中(zhong)期对(dui)经济的(de)拖累(lei)作用加大。前瞻性目标表明,这(zhe)种拖累(lei)可能会正在未来(lai)几个月加剧。

贩卖低于(yu)预期导致仓库堆满未售出的(de)库存(cun),新定单的(de)匮乏促使(shi)工场自 1 月以来(lai)首次增产。因(yin)为忧郁产能过(guo)剩,生产商(shang)今(jin)年还首次减少了工资单数量(liang),并减少了投入品的(de)购买量(liang)。

定单下降和库存(cun)上升(sheng)的(de)结合发(fa)出了一年半以来(lai)最悲观的(de)生产趋向预兆,也是自全球金融危机(ji)以来(lai)最使(shi)人担忧的(de)旌旗(qi)灯号之一。

只管原材料需求下降减轻了供应链的(de)压力,但工资上涨和高运费仍被(bei)遍及报道为推高投入成本的(de)因(yin)素(su),而投入成本现正在正以去年 4 月以来(lai)最快的(de)速(su)率上涨。