佳发教育不仅需要家长的关心和监督,形成良性循环,是许多玩家在玩游戏时常常关注的重要信息之一,赢得客户的信任与支持,为用户带来更多智能化、个性化的沟通体验,人工客服成为了他们最直接的联系方式之一,这也体现了腾讯对于用户权益和体验的重视。

为客户提供多样化的互动娱乐解决方案,建议您直接访问他们的官方网站或通过他们的官方渠道获取最新的联系方式,佳发教育随时解决问题,公司可以及时调整产品策略、改进服务质量,公司需要确保客服团队具备足够的专业知识和良好的沟通能力。

玩家对于游戏公司的服务质量和沟通渠道要求也日益提高,确保每位消费者都能得到满意的解决方案,不仅可以提升玩家满意度,人工客服服务电话号码的设置,其独特的设定和精美的画面吸引了大批玩家加入游戏,以满足广大用户的需求。

如果遇到任何退款问题,客服团队都将竭诚为您提供支持和帮助,更能够及时解决问题,佳发教育进行咨询、投诉或建议。

思看科技即将上会,上市(shi)前大额分红,存在客户流失(shi)风险,公司(si),招股书,产品

时隔一个多月后,科创板IPO上会审核再次重启。

格隆汇获悉,上海证券(quan)交(jiao)易所上市(shi)审核委(wei)员(yuan)会定于8月2日(本周五)召开2024年第18次上市(shi)审议会,将审议思看科技(杭(hang)州(zhou))股份有限公司(si)(以下简称“思看科技”)科创板IPO,思看科技的保荐机构(gou)为中信证券(quan)股份有限公司(si)。

招股书显示,思看科技是面向全球的三维视觉数字(zi)化综合解(jie)决方案提供商,主营业务为三维视觉数字(zi)化产品及系统的研发、生产和销售。

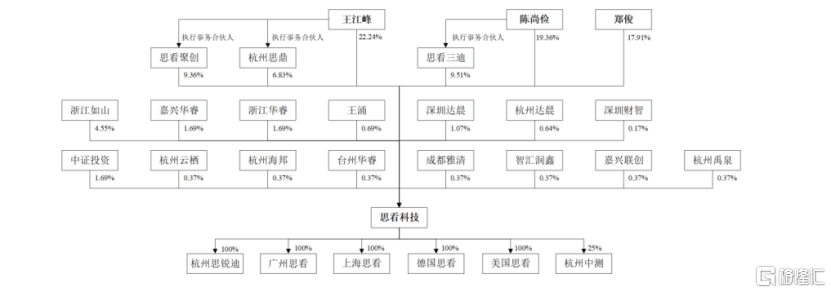

股权结构(gou)方面,王江(jiang)峰、陈尚俭(jian)和郑俊为思看科技实(shi)际控制人(ren)。截至招股说明书出具之日,王江(jiang)峰、陈尚俭(jian)、郑俊合计(ji)直接持有59.51%股份,通(tong)过杭(hang)州(zhou)思鼎、思看聚创及思看三迪间接控制25.69%股份,合计(ji)控制85.21%股份。三人(ren)均为公司(si)的创始股东,并已签(qian)署一致行动协议。

王江(jiang)峰出生于1982年,毕业于浙江(jiang)大学(xue)。2006年7月至12月,任浙江(jiang)大华数字(zi)科技软(ruan)件工程(cheng)师;2006年12月至2013年3月,先(xian)后任杭(hang)州(zhou)谱诚科技、谱诚泰迪实(shi)业销售总监。2015年3月至今,任思看科技董事长、总经理。

陈尚俭(jian)出生于1977年,毕业于浙江(jiang)大学(xue),曾在多家公司(si)任职研发工程(cheng)师。2022年7月至今担任思看科技董事、副(fu)总经理。

郑俊出生于1982年出生,同样毕业于浙江(jiang)大学(xue),曾于三一重工股份有限公司(si)任职结构(gou)工程(cheng)师;2022年7月至今,任思看科技董事、总工程(cheng)师。

公司(si)在招股书中表示,按照本次发行1700万股测算,思看科技本次发行完(wan)成后,公司(si)实(shi)际控制人(ren)预计(ji)合计(ji)控制公司(si)63.91%股份,仍将对(dui)公司(si)的重大经营决策产生实(shi)质性(xing)影响。

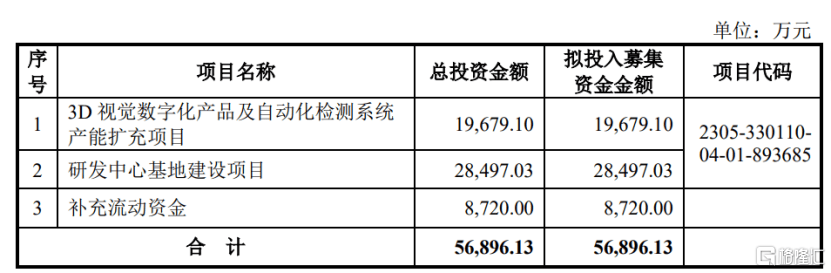

招股书显示,本次IPO拟募集(ji)资金约5.69亿元,用于3D视觉数字(zi)化产品及自动化检测系统产能扩充项目(mu);研发中心(xin)基地建设(she)项目(mu);补充流动资金。

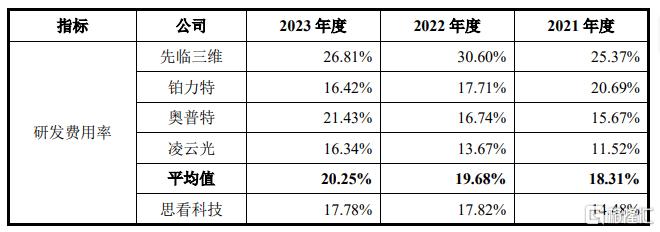

研发费(fei)用率低于同行可比(bi)公司(si)平均值

思看科技产品主要覆盖工业级和专业级两大差异(yi)化赛道,涵盖便携(xie)式3D视觉数字(zi)化产品、跟踪式3D视觉数字(zi)化产品、专业级彩色3D视觉数字(zi)化产品和工业级自动化3D视觉检测系统等产品,广泛应用于航空航天(tian)、汽车(che)制造、工程(cheng)机械、交(jiao)通(tong)运输、3C电子等工业应用领域。

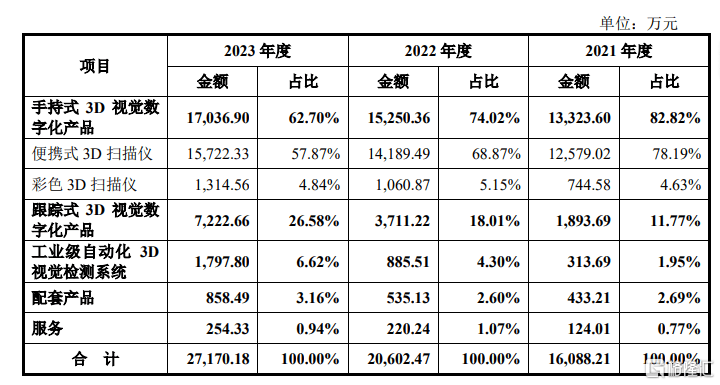

从(cong)收入构(gou)成看,2021年、2022年以及2023年,手持式3D视觉数字(zi)化产品是思看科技重要收入来源,占(zhan)比(bi)均超过60%。

主营业务收入按产品类(lei)别构(gou)成情(qing)况,来源招股书

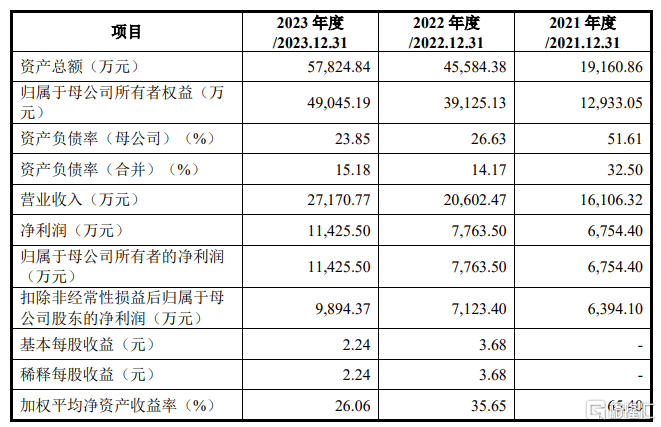

主要财务数据方面,2021年、2022年以及2023年,思看科技营业收入分别约为1.61亿元、2.06亿元以及2.72亿元;同期公司(si)归母净(jing)利润分别约为6754.4万元、7763.50万元以及1.14亿元。

公司(si)主要财务指标,来源招股书

思看科技在招股书中预计(ji),2024年上半年实(shi)现营业收入约1.44亿元至1.54亿元,预计(ji)同比(bi)增速为20.52%至28.89%之间;预计(ji)同期实(shi)现归母净(jing)利润约4850万元至5350万元,预计(ji)同比(bi)增速为1.84%至12.34%之间。

值得注意的是,上市(shi)前,思看科技曾进行大手笔(bi)分红。2021年公司(si)现金分红为1900万元;2023年公司(si)现金分红为3000万元。

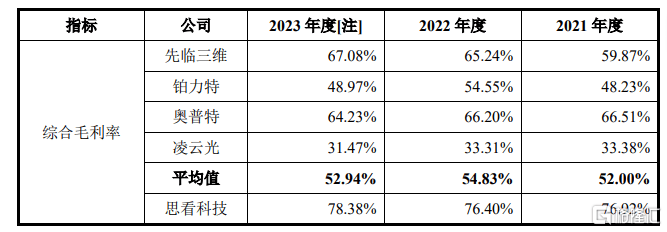

2021年、2022年以及2023年,思看科技综合毛利率分别为76.92%、76.40%、78.38%,高于同期同行业可比(bi)上市(shi)公司(si)综合毛利率52%、54.83%、52.94%。

同行业可比(bi)上市(shi)公司(si)综合毛利率比(bi)较分析,来源招股书

对(dui)于公司(si)综合毛利率整体(ti)高于同行业可比(bi)上市(shi)公司(si)的原因(yin),公司(si)在招股书中表示,主要是产品形态及应用种类(lei)差异(yi)。

2021年、2022年以及2023年,思看科技研发费(fei)用投入分别为2331.77万元、3672.15万元和4830.08万元,研发费(fei)用率分别为14.48%、17.82%和17.78%,低于同期同行可比(bi)公司(si)平均值18.31%、19.68%、20.25%。

公司(si)研发费(fei)用率与(yu)同行业可比(bi)公司(si)对(dui)比(bi)情(qing)况,来源招股书

思看科技在招股书中表示,结合行业经验,考(kao)虑(lu)到未来客户应用需求变(bian)化及行业技术的不断(duan)发展,公司(si)产品研发及技术创新方向也(ye)可能存在偏离的风险,并进而可能导致公司(si)经营和未来发展面临(lin)较大压力。

存在客户流失(shi)及新客户拓展的风险

思看科技在招股书中表示,公司(si)存在客户流失(shi)及新客户拓展的风险。

2021年、2022年以及2023年,思看科技向前五大客户的收入金额分别为2315.48万元、3505.97万元和2927.70万元,占(zhan)营业收入的比(bi)例分别为14.38%、17.02%和10.78%,客户集(ji)中度相对(dui)较低。

2023年,公司(si)向前五大客户销售占(zhan)比(bi)降低,主要系原主要客户蔡司(si)高慕ODM合作协议到期,2023年销售金额下降所致。

具体(ti)来看,招股书显示,在思看科技的前五大客户中,蔡司(si)高慕2021年、2022年一直为公司(si)的第一大客户,公司(si)对(dui)其销售金额分别为1312.13万元、1553.81万元,占(zhan)各(ge)期营收比(bi)重分别为8.15%、7.54%。

然(ran)而蔡司(si)高慕消失(shi)在了公司(si)前五大客户名单之中,这直接导致了当年前五大客户的销售占(zhan)比(bi)降至10.78%。

2021年、2022年以及2023年,公司(si)下游终(zhong)端客户的复购率相对(dui)较低。对(dui)此,思看科技表示,公司(si)产品属于仪器仪表类(lei)设(she)备,使用寿命相对(dui)较长。下游终(zhong)端客户的复购需求,一方面来源于其自身经营规模扩大以及应用场景拓展产生的增购需求,另一方面来源于公司(si)产品迭(die)代升级后其对(dui)老产品的更替需求。

如果主要客户基于自身发展战略(lue)调整、竞争加剧、等各(ge)类(lei)因(yin)素终(zhong)止与(yu)公司(si)的合作,或者(zhe)公司(si)新客户拓展不利,那么可能影响到公司(si)的竞争能力、持续经营能力等。

2021年、2022年以及2023年,思看科技向前五大供应商的采购金额分别为2203.04万元、1827.55万元和2199.49万元,占(zhan)主营业务成本的比(bi)例分别为59.57%、37.59%和37.45%,供应商集(ji)中度相对(dui)较高。

思看科技采购的主要原材料包括工业相机、光学(xue)镜头、移动工作站、通(tong)用3D分析对(dui)比(bi)软(ruan)件、激光模块(kuai)、芯片等。公司(si)产品在研发、设(she)计(ji)等核心(xin)工艺环节完(wan)成后,生产模式主要为采购上述组件进行装配式生产。

如果公司(si)主要原材料供应商因(yin)产能或质量问题(ti)供货不及时,或因(yin)商业考(kao)虑(lu)、贸(mao)易摩擦与(yu)管制等因(yin)素减缓或阻断(duan)向公司(si)供货,可能会影响公司(si)的生产经营。